人のアメリカ人ユーザー(約アメリカ全人口の70%)はモバイル決済をする時、セキュリティが一番心配であると回答しました

年までに電子財布はクレジットカードやデビットカードの使用を上回ると予想されています

のサイバーセキュリティ専門家は現在モバイル決済の安全性に懸念を抱いています

国際ブランドのVISAによりますと、3Dセキュア2は決済時間を約85%短縮し、かご落ちを70%削減すると予想しています

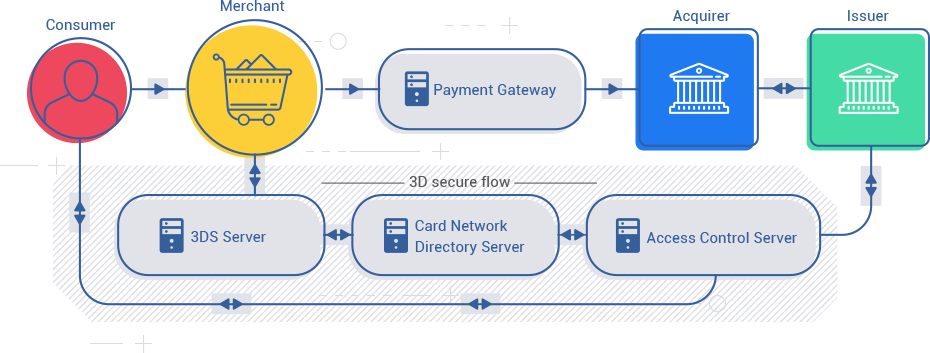

ACSがリスクベース認証を行うことで、カード会員は一切情報を入力することなく認証が完了します。これがフリクションレス・フローです。 フリクションレス・フローは旧プロトコルより最も重要な改善点と言えるでしょう。

3Dセキュア2.0は認証を実行するチャンネルをいくつか増やしました。その一つが決済を行わないまま認証をできる、「非決済認証」です。 これはカードを電子財布に登録する際とても便利な認証方法です。

モバイル端末の普及が3Dセキュア2.0が開発された大きなきっかけでした。モバイル端末は早くも一番人気の決済手段になっていきます。 加盟店は自社のアプリを3Dセキュア2のモバイルSDKと統合することで、3Dセキュア2.0を簡単に導入できます。

決済認証技術はかつての磁気ストライプカードや、カード会員がサインする手法等から大幅に進歩してきました。決済方法が変わるにつれて、取引の安全性を保つため、 イノベーションもそれに追いつかなければなりません。ヨーロッパのほどんどの国民はモバイル端末で決済をしたことがあるとはいえ、 なりすまし被害やセキュリティハックなどの心配はまだ存在しております。

– VISAシニアバイスプレジデント Mike Lemberger氏