Les Premiers Jours, L'authentification n'avait pas les Paiements Mobiles à L'esprit

Outre la conformité à l'authentification forte du client (SCA) dans le cadre de la directive PSD2, le nouveau protocole 3DS 2.0 présente de nombreux avantages, notamment du point de vue des paiements mobiles.

La nouvelle conception améliore considérablement l'expérience de l'utilisateur sur les appareils mobiles en étant entièrement compatible avec les applications de portefeuille mobile et les transactions in-app.

3D Secure 1 était

ridiculement peu convivial

-

Certains utilisateurs n'ont pas pu afficher la page d'authentification 3DS

sur leur appareil -

Problèmes de compatibilité lorsque le processus d'authentification

est effectué sur des navigateurs mobiles -

La vitesse de chargement des pages d'autorisation est source de problèmes et des frustrations

-

La considérer comme une menace pour la sécurité

-

Les utilisateurs ont estimé que cette étape supplémentaire n'était pas nécessaire et ont souvent été irrités au point de renoncer à l'achat.

-

Les utilisateurs ne sont pas toujours en mesure d'identifier l'authenticité de la fenêtre contextuelle, ce qui suscite souvent la méfiance et entraîne l'abandon de la transaction.

Nous sommes à l'aube

d'une nouvelle ère

-

Avec l'ajout d'un composant SDK, une intégration complète avec les applications mobiles est désormais possible, ce qui permet aux commerçants d'intégrer 3D Secure de manière native dans leurs applications mobiles.

-

Amélioration considérable de l'expérience utilisateur sur les appareils mobiles, y compris les plates-formes non basées sur un navigateur et l'intégration mobile

-

La plateforme du commerçant n'exigera une authentification supplémentaire que si le risque est élevé, ce qui ne se produira que dans un faible pourcentage des transactions.

-

Les commerçants peuvent s'assurer que le processus d'authentification est cohérent avec le reste de l'application.

-

L'authentification biométrique, tout en restant dans l'application du commerçant, sera probablement perçue comme une mesure de sécurité valable.

-

L'activité d'authentification sera invisible pour le titulaire de la carte.

Saviez-vous que...

3D Secure 2.0 est en route avec :

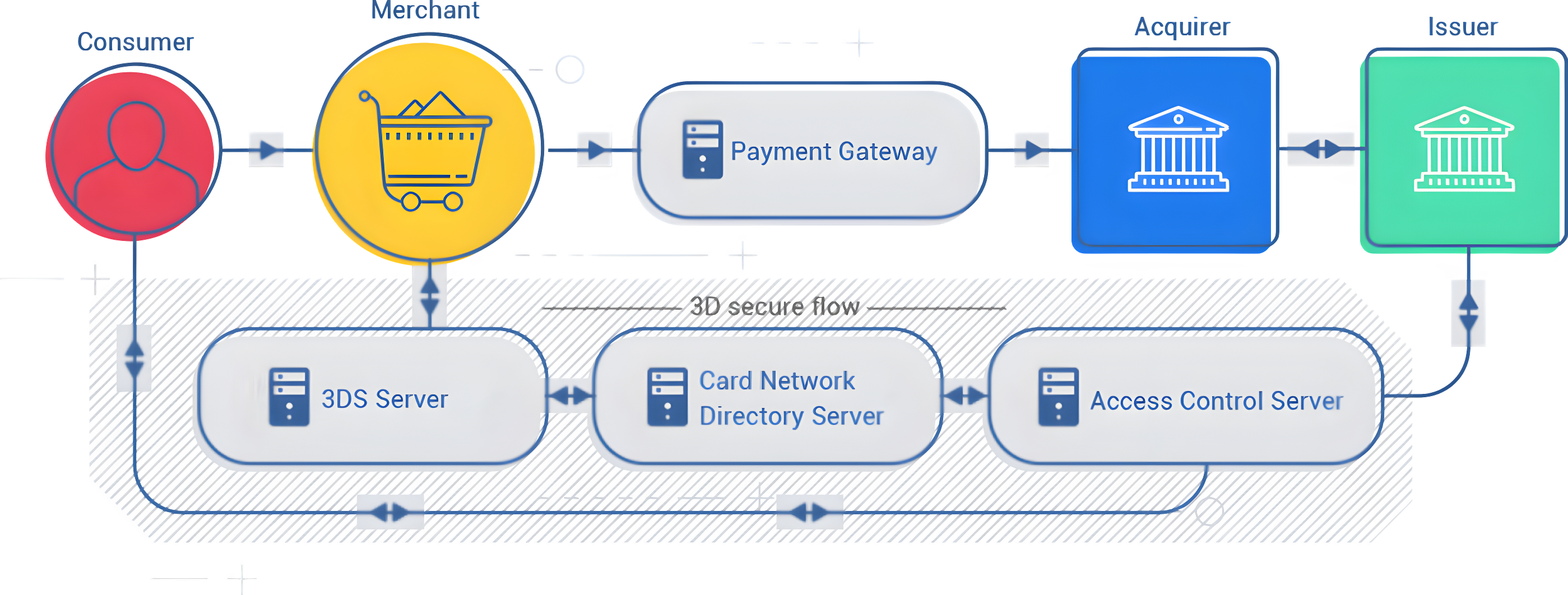

Le flux sans friction est peut-être la plus grande amélioration apportée à ce protocole vieux de 16 ans. En procédant à une authentification basée sur le risque dans le serveur de contrôle d'accès (ACS), les émetteurs sont désormais en mesure d'approuver une transaction sans que le titulaire de la carte n'ait à fournir d'informations. Cela signifie qu'il n'y a plus de fenêtres pop-up ennuyeuses et qu'il n'est plus nécessaire de se souvenir de mots de passe statiques, ce qui supprime toute friction dans le processus de paiement, d'où l'expression "frictionless flow" (flux sans friction).

En savoir plus

3D Secure 2.0 peut être utilisé pour plus que des transactions en ligne. Avec l'ajout de l'"authentification de non-paiement", le titulaire de la carte peut être authentifié même s'il n'effectue pas d'achat. Cette fonction est extrêmement utile pour ajouter des cartes de crédit aux portefeuilles électroniques (fini les frais d'un dollar pour valider votre carte de crédit !)

En savoir plus

Les appareils mobiles font désormais partie intégrante de notre vie et les consommateurs font de plus en plus d'achats à partir de ces appareils. 3D Secure 2 a ajouté un composant SDK mobile, permettant aux commerçants d'intégrer nativement le processus 3D Secure dans leurs applications mobiles, rendant ainsi l'expérience de paiement mobile rapide et transparente.

En savoir plus